Содержание

- 1 Что такое номер ГТД на товар

- 2 Где взять номер ГТД, если товар ввезли через карго

- 3 Почему после карго обычно нет настоящего номера ГТД

- 4 Можно ли использовать номер ГТД, который дал карго-перевозчик

- 5 Ответственность за неуказание номера таможенной декларации в счет-фактуре

- 6 Что будет при таможенной проверке

- 7 Вопросы и ответы

Пришел вопрос: Компания ввезла товар из Китая карго доставкой и сейчас возник вопрос где взять номер ГТД (таможенной декларации)?

Последнее время, например, Озон присылает запросы, с просьбой указать номер ГТД на товары.

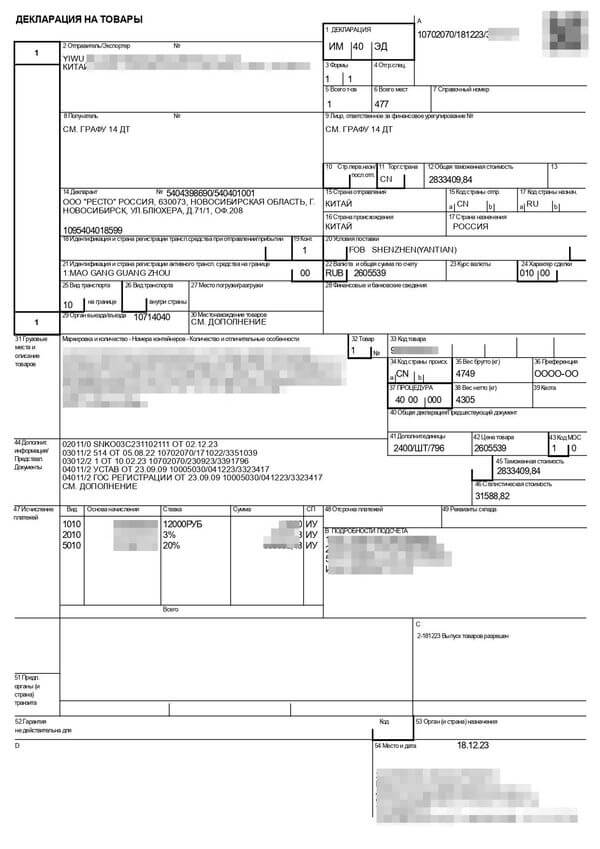

Таможенная декларация выглядит так:

Что такое номер ГТД на товар

Номер ГТД на товар — это привычное бытовое название регистрационного номера таможенной декларации. Сейчас правильнее говорить «номер декларации на товары» или «номер ДТ», но в бухгалтерии, маркетплейсах и запросах продавцов по-прежнему часто используют старую формулировку «номер ГТД».

Такой номер нужен, чтобы показать, что импортный товар был официально ввезен в Россию или ЕАЭС, прошел таможенное оформление, а сведения о товаре, стране происхождения, количестве, стоимости и коде ТН ВЭД отражены в документах.

Где взять номер ГТД, если товар ввезли через карго

Если товар ввозился из Китая через серую карго-доставку без нормального таможенного оформления на вашу партию, настоящего номера таможенной декларации у такого товара обычно нет. Взять его после ввоза уже неоткуда.

Иногда карго-перевозчик дает клиенту какой-то номер декларации. Но если товар фактически ввозился не на вас, с другим описанием, весом, количеством, стоимостью или кодом ТН ВЭД, такой номер не подтверждает законный ввоз именно вашей партии.

Почему после карго обычно нет настоящего номера ГТД

Напомню, для тех кто не в курсе. При продаже импортного товара внутри России, в счет-фактуре (УПД) должен быть указан номер таможенной декларации (ГТД) и страна происхождения товара.

Если товар ввезен карго, то он не проходил таможню, т. к. карго-доставка — это контрабанда.

Чаще всего карго-перевозчик Вам не выдаст никаких документов.

Бывают варианты карго с документами. И бывает даже в них пишут номер таможенной декларации.

Но если учесть, что товар ввозится в страну нелегально, то номер таможенной декларации (ГТД), не соответствует Вашему товару, его весу, количеству, стоимости.

Другими словами, он не настоящий.

Можно ли использовать номер ГТД, который дал карго-перевозчик

Использовать случайный или чужой номер ГТД опасно. В документах должен быть номер декларации, который относится к конкретному товару: с тем же наименованием, количеством, стоимостью, страной происхождения и кодом ТН ВЭД. Если номер не совпадает с вашей партией, он не решает проблему, а создает новый риск для бухгалтерии, налоговой, маркетплейса и таможенной проверки.

Если маркетплейс, покупатель или бухгалтерия просит номер ГТД, нужно сначала понять, какие документы реально есть по партии. Если товар пришел через карго без прозрачного оформления, безопаснее не подбирать номер задним числом, а разобрать риски продажи такого товара и перейти на белую схему для следующих поставок.

Ответственность за неуказание номера таможенной декларации в счет-фактуре

Давайте посмотрим какая есть ответственность за не указание или неверное указание номера таможенной декларации в счет-фактуре.

На первый взгляд никакой.

Письмо Минфина об этом

Смотрим Письмо Минфина РФ от 26.01.2018 № 03-07-08/4259

В связи с письмом по вопросу указания в счете-фактуре страны происхождения и номера таможенной декларации при реализации приобретенных на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктами 13 и 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации (далее – Кодекс) в счетах-фактурах должны быть указаны страна происхождения товаров и номер таможенной декларации в отношении товаров, страной происхождения которых не является территория Российской Федерации.

На основании пункта 5 статьи 169 Кодекса налогоплательщик, реализующий товары, страной происхождения которых не является территория Российской Федерации, несет ответственность только за соответствие сведений о стране происхождения товаров и номере таможенной декларации в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Таким образом, при реализации приобретенных на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графах 10 «Страна происхождения» и 11 «Регистрационный номер таможенной декларации» следует указывать данные, содержащиеся в счете-фактуре, выставленной продавцом этих товаров.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 7 августа 2007 г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Мне особенно нравится последний абзац, который фактически означает: «Мы написали письмо, но это просто наше мнение. Оно ничего не значит».

В соответствии с этим замечательным письмом, если поставщик Вам в счет-фактуре указал неверный номер таможенной декларации на товар ввезенный из Китая, то Вы за это не отвечаете.

Давайте посмотрим как обстоит дело в реальности.

А как в реальности?

В реальности налоговая может отказать и на практике отказывает в принятии НДС к вычету, по следующим основаниям:

- отсутствие страны происхождения и номера таможенной декларации,

- отражение номера декларации, по которой в Россию ввезен товар в объеме меньшем, нежели указано в самом счете-фактуре,

- отражение номера таможенной декларации, по которой в нашу страну были ввезены не те товары, что указаны в счете-фактуре,

- номер таможенной декларации состоит более чем из 21 цифры, поскольку содержит через дробь дополнительную цифру, отражающую номер ввезенного товара, хотя ФНС именно так и рекомендует указывать номер таможенной декларации.

Решение налоговой можно попробовать оспорить в суде.

Но это сложно и очень часто суды встают на сторону налогового органа.

Что будет при таможенной проверке

Кроме претензий от налоговой, у Вас могут возникнуть сложности с таможней.

У таможни есть такой формат — таможенная проверка после выпуска товаров. В принципе, таможня может прийти на любой склад, в любую компанию и запросить документы подтверждающие легальный ввоз товаров в страну.

Если Вы не сами ввозили товары, то в счет-фактурах от поставщиков должны быть указаны верные номера таможенных деклараций (ГТД) и страны происхождения товара.

Но когда этих данных нет, а по товару, его упаковке и маркировке понятно что товар импортный, ждите проблем.

Как минимум уплата таможенных пошлин и НДС за весь товар. Как максимум арест товара и уголовная ответственность.

Подробнее об этом в статье Какой штраф за незаконную продажу товаров ввезенных карго из Китая?

Карго-доставка из Китая становится все более рискованной. Если товар нужен для продажи, маркетплейсов, бухгалтерии или работы с юридическими лицами, лучше заранее считать белую доставку и получать документы на конкретную партию.

Если нужно проверить товар из Китая и понять, можно ли ввезти следующую партию в белую с документами, оставьте запрос.

Узнать о рисках карго доставки из Китая

Перейти на страницу «Белая» доставка из Китая: основы

Присоединяйтесь к нашему Telegram-каналу и каналу в Max.

Вопросы и ответы

Это привычное название регистрационного номера таможенной декларации. Сейчас чаще используют термин «номер декларации на товары» или «номер ДТ», но в счетах-фактурах, УПД и запросах маркетплейсов часто продолжают писать «номер ГТД».

Если товар ввезли через серое карго без оформления на вашу партию, настоящего номера ГТД обычно нет. Номер нельзя безопасно получить задним числом, если товар не был задекларирован как ваша партия.

Только если номер относится именно к вашему товару: совпадают наименование, количество, стоимость, код ТН ВЭД, страна происхождения и документы. Чужой или неподходящий номер не подтверждает законный ввоз.

Нужно проверить документы по партии: инвойс, УПД, декларацию, страну происхождения и закрывающие документы. Если товар пришел через карго без документов, лучше оценить риски продажи и для следующих поставок использовать белую доставку.

Самые популярные статьи

- Что купить в Китае на продажу в 2026 году

- Фабрики в Китае по пошиву одежды: как найти и проверить

- Экспортная декларация из Китая: образец, поля и зачем нужна

- Как физическому лицу ввезти авто из Беларуси или Казахстана

- ГТД это: как читать номер таможенной декларации

- «Мне все равно как товар проходит границу». А Вам?

- Как проверить китайскую компанию и контрагента в Китае

- Платежи в Китай 2026: какие банки работают и как платить

- Made in China: как покупать товар и доставлять в Россию

- Оплата на Alibaba из России в 2026

Чтобы сделать расчет доставки из Китая, оставьте запрос.