Содержание

Часто клиенты начинают искать отзывы о компании ДОМАКС, занимающиеся белой доставкой из Китая.

Отзывы о ДОМАКС сложно найти.

Чуть позже расскажу почему.

Но вначале хочу рассказать историю.

История

Как-то один клиент, которому мы сделали расчет белой доставки и таможни из Китая сказал: «Мой бухгалтер запретил работать с Вами».

При этом его устроила стоимость доставки и таможни из Китая его товара.

Самое интересное, что клиент не спросил реквизиты юрлица и по большому счету ничего не знал о компании.

Его бухгалтер то же не знал ИНН компании, не видел договор. Другими словами ничего не знал.

Как он мог сделать такой вывод?

Предлагаю провести сеанс магии с разоблачением))

Давайте попробуем восстановить логику этого бухгалтера, а потом я расскажу немного о компании.

Скорее всего вот что сделал бухгалтер.

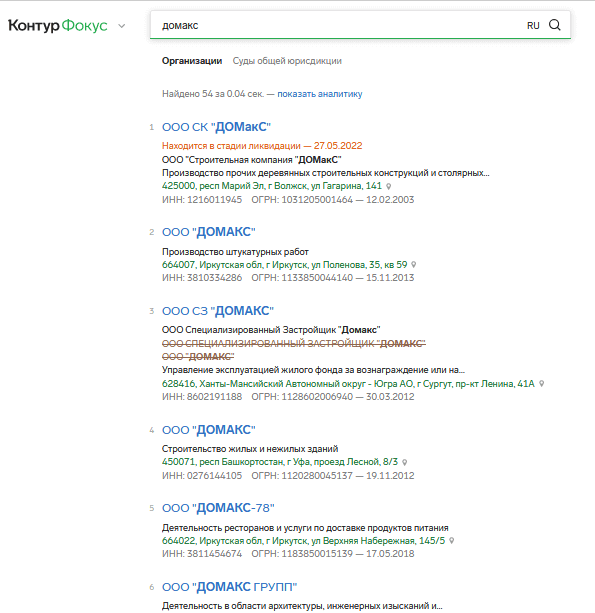

Заходим в Контур.Фокус и вбиваем название ДОМАКС

Контур находит 54 названия компаний.

Большая часть из них связана со строительством.

У нас компания занимается доставкой и таможней из Китая.

У большинства людей возникнет вопрос: «Это одна компания с разными видами деятельности или разные?»

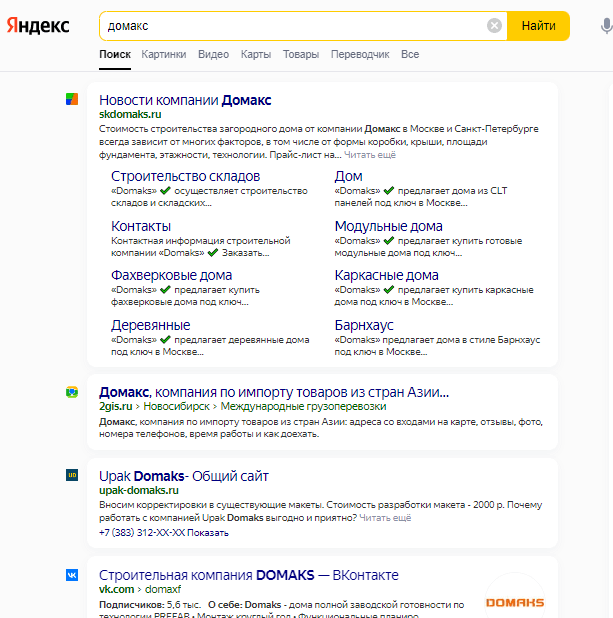

Вбиваем название в Яндекс.

Смотрим

На первом месте строительная компания Домакс

На втором «Компания по импорту товаров из стран Азии» — уже что-то знакомое)

Затем Upak-Domaks – упаковка из Новосибирска.

Потом опять строительная компания.

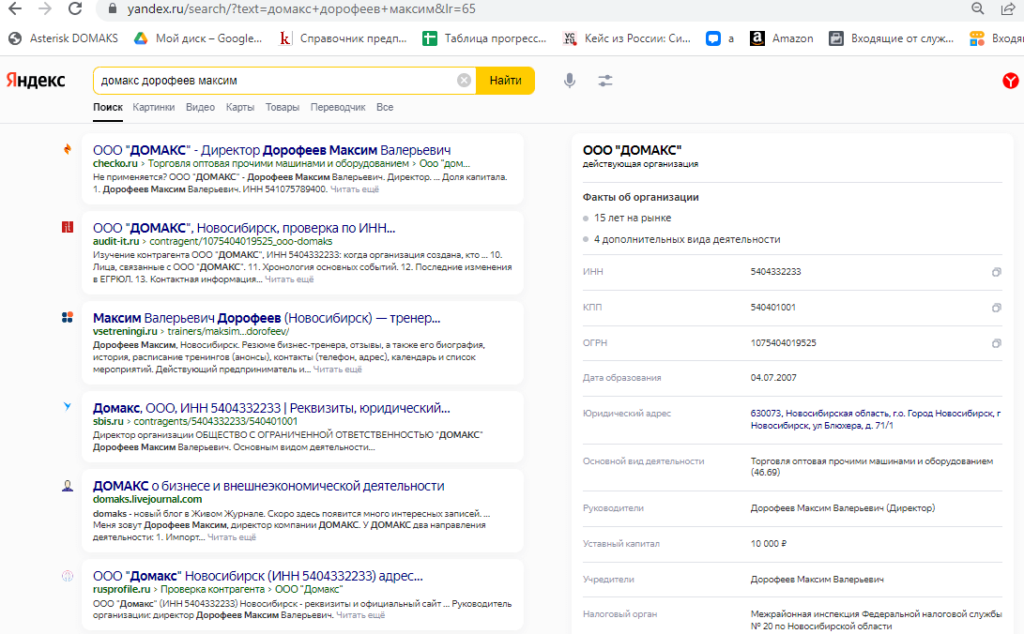

Чтобы проверить строительная компания Домакс и компания ДОМАКС по доставке из Китая одно и то же или нет, вводим «ДОМАКС Дорофеев Максим». Мы же знаем имя того кто пишет статьи на сайте.

Вот что видим.

Уже что-то близкое.

Нашли ИНН 5404332233

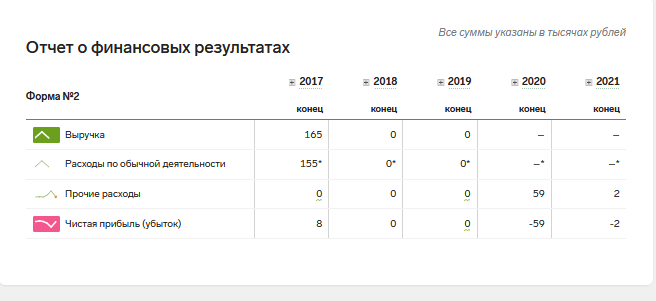

Смотрим по ИНН в Контур.Фокус раздел финансы

Кошмар!!!

С 2018 года нет оборотов по счету.

Что делать в этом случае???

Самое логичное предположение — наверное не то юрлицо.

Стоит спросить у менеджера, с которым общаешься.

Но наш «доморощенный Шерлок Холмс» уже сделал свои выводы и дает приказ директору «Запрещаю работать с этой компанией».

Когда я это слышу, мне смешно.

Сами подумайте: бухгалтер запрещает директору.

Возникает два вопроса:

- Кто в компании руководитель: директор или бухгалтер?

- Насколько профессиональный бухгалтер? Может он профессионально непригоден?

В моей картине мира бухгалтер может рекомендовать директору, а директор принимает решение с кем работать, а с кем нет.

И если уж бухгалтер играет в детектива, то правильнее оттолкнуться не от фантазий, а от реальности. Если этот бухгалтер так же сводит отчет на основании фантазий, а не первичных документов и законов, то это очень опасный человек.

Сразу скажу, что я очень хорошо отношусь к профессиональным бухгалтерам. Потому что бухгалтер очень важный человек в компании.

У меня у самого 3 бухгалтера. Все они профессионалы.

А теперь представим, что бухгалтер в данном случае повел себя профессиональнее, если уж в его работу входит проверять контрагентов.

Он запросил реквизиты юрлица и шаблон договора

Мы бы дали: ООО «Ресто», ИНН 5404398690.

И выслали бы шаблон договора комиссии.

Смотрим:

- Компания работает с 2009 года — хороший признак.

- УСН — если работа идет по договору комиссии, то УСН облагается только комиссия, а входящий НДС перевыставляется. И Клиент может принимать его к вычету — все хорошо.

- Численность сотрудников — 1 человек — не очень хорошо. Но если есть несколько компаний на разных системах налогообложения, то возможно сотрудники устроены в других компаниях. Нужно задать этот вопрос.

- 18 действующий декларация и сертификатов соответствия — значит скорее всего оформляют для ввоза товаров из Китая в Россию.

- Офис в Новосибирске — совпадает.

- 54 арбитражных дела с таможней из них большая часть выиграна — значит работают с таможней. И умеют оспаривать решения таможни.

Это все говорит о том что компания работает с таможней давно, есть опыт.

Смотрим раздел Финансы

Баланс за 2021 год 12 млн. р.

Выручка 757 тыс. руб.

На первый взгляд выручка маленькая, но мы вспоминаем что компания работает по договору комиссии и выручкой считается только комиссия, а все деньги, которые клиенты перечисляют за товар, доставку, таможню — это не выручка компании. Эти деньги и товар полученный из Китая учитываются на забалансовых счетах и в выручку не попадают.

Не плохо бы узнать оборот компании и спросить о деятельности.

Допустим бухгалтер спрашивает или просит кого-то из сотрудников задать вопросы.

Отвечаем:

У нас группа компаний, в которую входят несколько юрлиц, с разными названиями.

Вся группа компаний называется ДОМАКС. Образовано от ДОрофеев МАКСим, сокращенно ДОМАКС.

У группы компаний несколько направлений деятельности:

- белая доставка и таможня товаров из Китая под заказ клиентов по договору комиссии,

- производство и продажа упаковки,

- экспорт с страны СНГ под заказ клиентов.

Общее количество офисных сотрудников — 10 человек.

Производство и склады отданы на аутсорсинг.

Общая выручка по группе компаний за 2022 год почти 400 млн. руб.

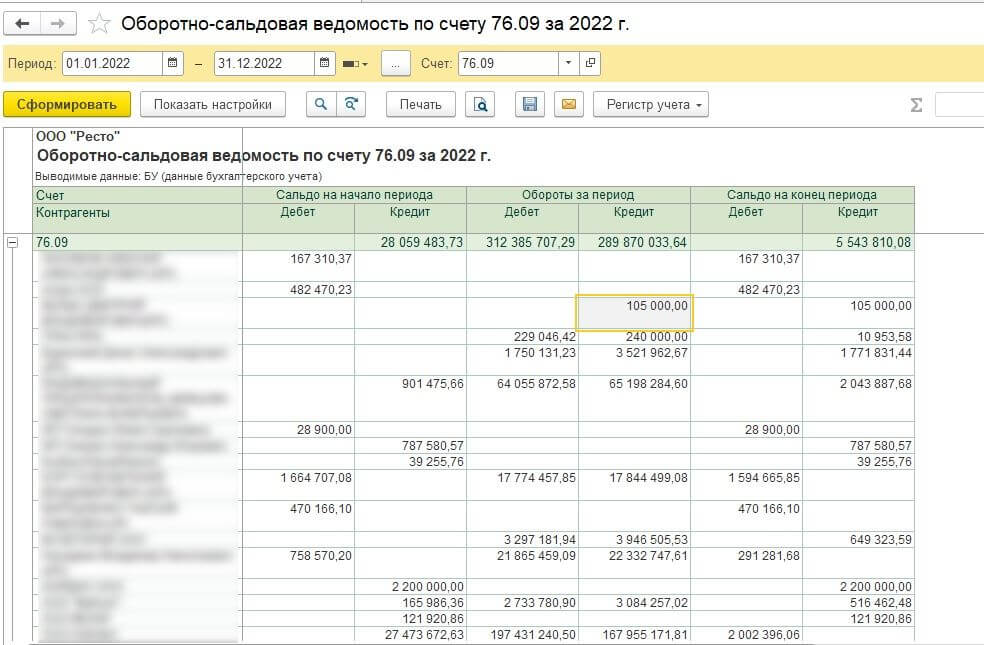

ООО Ресто занимается белой доставкой из Китая.

Чтобы не быть голословным, привожу скриншот из 1С, Оборотно-сальдовая ведомость (ОСВ) по счету 79.09 на нем собираются платежи от клиентов. Общая сумма платежей от клиентов 289 млн. руб.

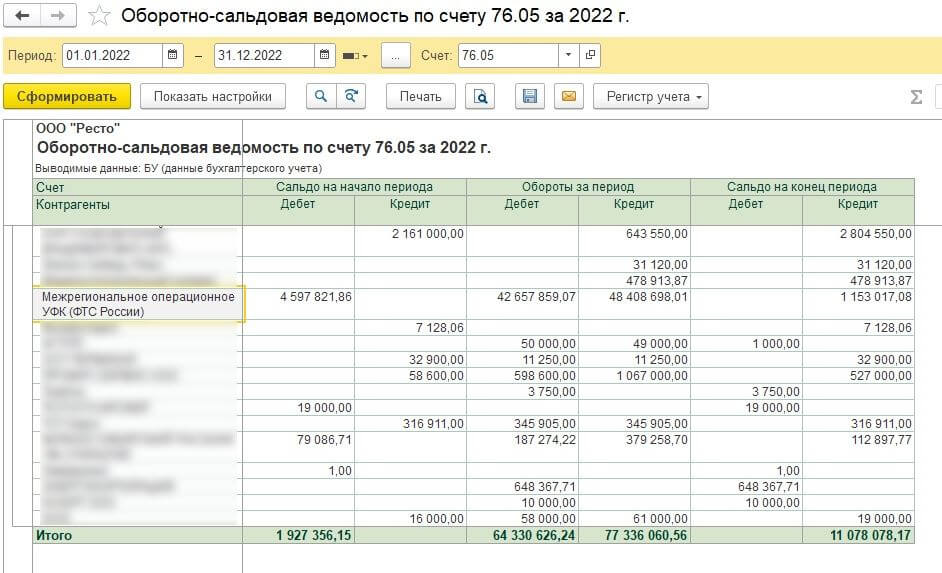

Еще приведу ОСВ по счету 75.05 в ней платежи контрагентам в России

Смотрите строчку Межрегиональное операционное УФК (ФТС России) — это платежи на таможню. За 2022 год 48 млн. руб.

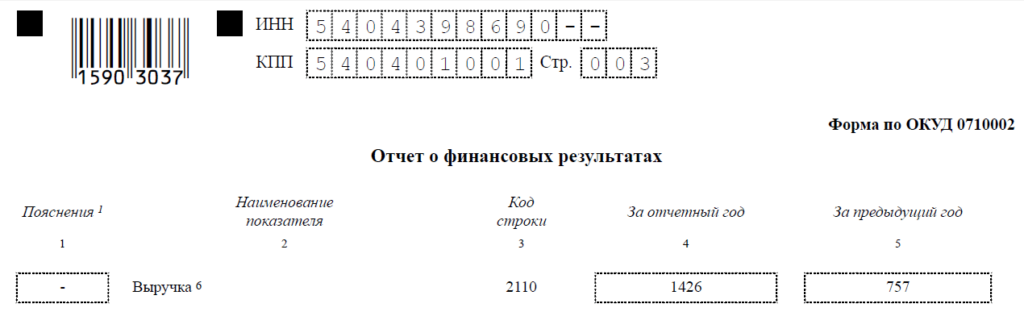

Выручка за 2022 год 1 426 тыс. руб.

Смотрите Отчет о прибылях и убытках

Помните же что выручка при комиссии не показывает оборот.

Понимающие бухгалтеры спрашивают те документы, которые я привел выше.

После этого им все становится понятно, что они имеют дело с нормально работающей компанией.

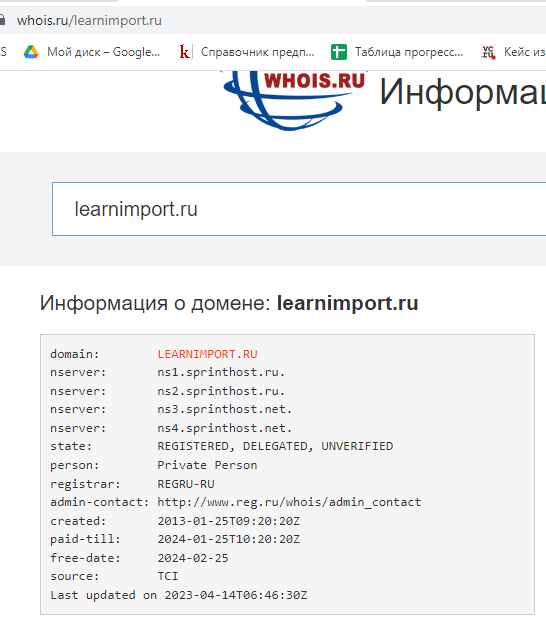

Можно же посмотреть еще сайт

Смотрим whois, сайт зарегистрирован в 2013 году.

На сайте больше 180 статей.

Интересно, а сколько посетителей на сайте?

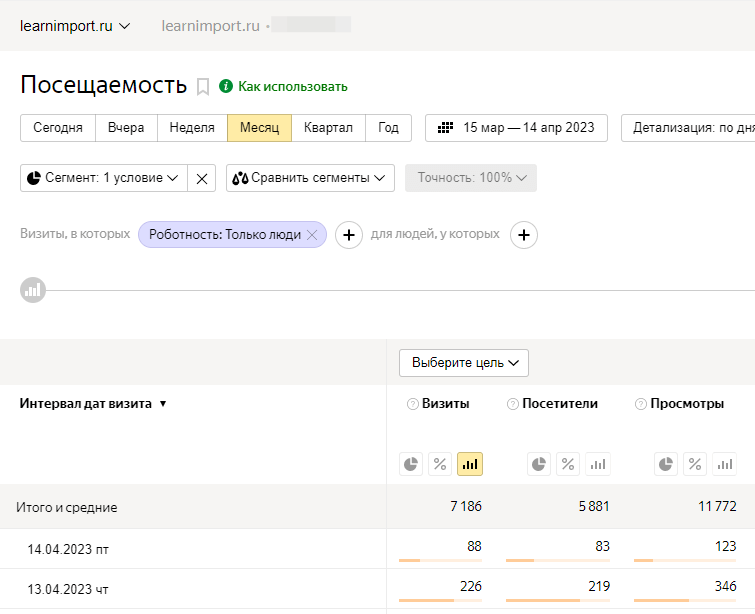

Смотрим Яндекс.Метрику

За месяц 5881 посетитель или почти 200 человек в день.

Может это все мусорный трафик, которым накручивают количество посетителей, чтобы создать видимость серьезной компании?

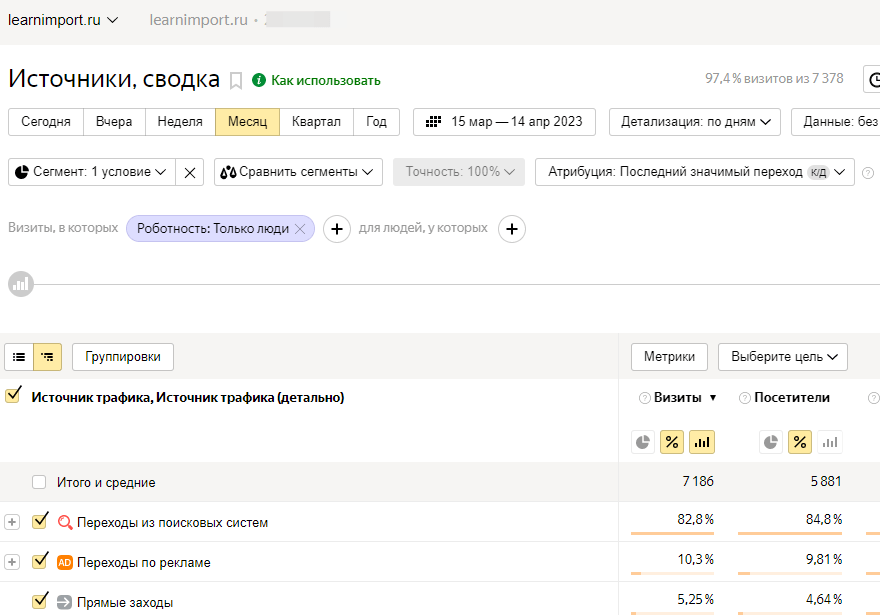

Смотрим еще один отчет метрики

84% посетителей из поиска

Предлагаю выводы о нашей компании ДОМАКС Вам делать самостоятельно.

Только Вы можете решить стоит ли доверять свой товар стоимостью 10-20 тысяч долларов компании с оборотом почти в 300 млн. руб.

Про отзывы о ДОМАКС

Вначале статьи на скриншотах попадалась информация о некой строительной компании ДОМАКС.

Об той компании много негативных отзывов в сети. Они строят какие-то частные дома.

Мы к ней не имеем никакого отношения.

Это просто совпадение названий.

Отзывы о компании ДОМАКС — белая доставка из Китая

Если Вам нужно сделать расчет белой доставки из Китая, свяжитесь с нами.

Перейти на страницу «Белая» доставка из Китая: основы

Так же читайте статьи из рубрики Сколько стоит доставка из Китая?

Присоединяйтесь к нашему Telegram-каналу

Самые популярные статьи

- Что купить в Китае на продажу в 2026 году

- Оплата на Alibaba из России в 2026

- «Мне все равно как товар проходит границу». А Вам?

- Фабрики в Китае по пошиву одежды: как найти и проверить

- Как физическому лицу ввезти авто из Беларуси или Казахстана

- Алибаба сайт: что это, отзывы, плюсы и минусы заказов из Китая

- Made in China: как покупать товар и доставлять в Россию

- ГТД это: как читать номер таможенной декларации

- Доставка контейнеров из Китая: стоимость, сроки и маршруты

- Инвойс: что это, проформа-инвойс, образец и правила заполнения