Содержание

Предприниматели, которые везут товары из Китая через карго, часто вспоминают про таможенные документы уже после поставки. Товар приехал, его нужно отгружать клиенту или заводить на маркетплейс, а номера декларации нет.

И тут начинается поиск: что такое ГТД на товар, где взять номер декларации, можно ли купить его отдельно и что делать, если документы потерялись.

Коротко: регистрационный номер не покупают отдельно от товара. Он появляется только при официальном таможенном оформлении. Если партия ввезена через серую карго-схему, настоящей декларации именно на ваш товар обычно нет. Можно найти чужой номер, но это не решит проблему, а создаст новую.

Ниже разберем простым языком, что означает этот документ, где брать номер, как проверить декларацию и почему карго-груз потом сложно легализовать задним числом.

Что такое ГТД и ДТ на товар

ГТД — это старое привычное название таможенной декларации. Сейчас документ правильно называется ДТ (декларация на товары). Но в бизнесе, у бухгалтеров, у поставщиков и на маркетплейсах до сих пор часто говорят именно “ГТД”. Обычно имеют в виду одно и то же: документ, по которому товар официально прошел таможню.

Для импортера декларация важна не как формальная бумага, а как подтверждение легального ввоза. В ней видно, кто ввозил товар, что именно заявлено, по какому коду ТН ВЭД, в каком количестве, по какой стоимости, какие пошлины и НДС рассчитаны и уплачены.

В нормальной белой поставке номер декларации можно связать с конкретной партией товара. Если потом покупатель, маркетплейс, банк, налоговая или таможня зададут вопросы, вы сможете показать цепочку: контракт, инвойс, упаковочный лист, платежи, транспортные документы и декларацию на товары.

Что указано декларации:

- поставщик или продавец в Китае;

- получатель, декларант или импортер в России;

- описание товара, код ТН ВЭД, количество, вес и стоимость;

- таможенная процедура, чаще всего импорт для внутреннего потребления;

- суммы пошлин, НДС и других таможенных платежей;

- регистрационный номер декларации.

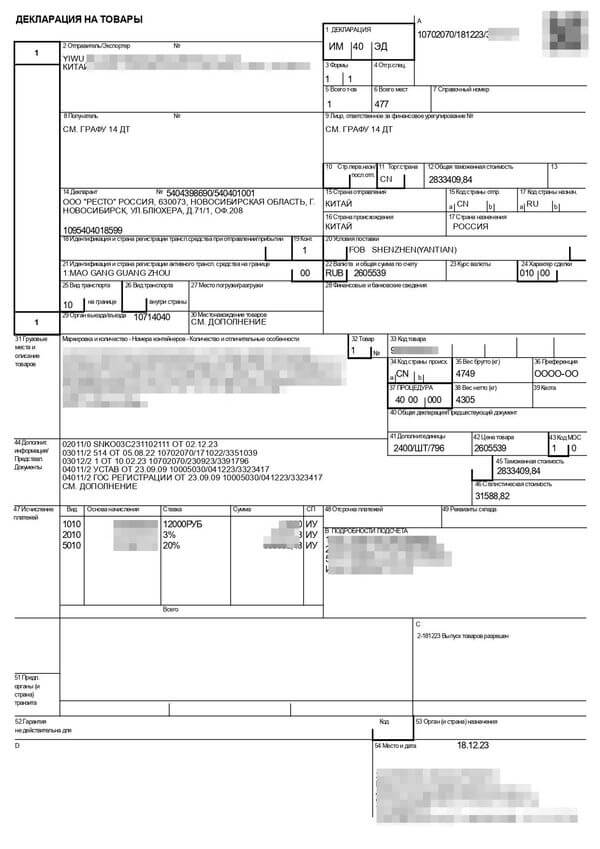

Декларация на товары выглядит так:

Подробнее разбор всех данных в декларации описан в отдельной статье.

Где взять номер ГТД на товар из Китая

Если товар ввезен официально, номер нужно брать у того, кто оформлял импорт: у таможенного представителя, брокера, логистической компании или у вашего поставщика в России, если именно он выступал импортером и продает вам уже растаможенный товар.

Правильный вариант — запросить не просто набор цифр, а копию декларации или выписку с данными по вашей партии. Один номер без документов почти ничего не доказывает. Важно, чтобы в декларации совпадали товар, количество, код ТН ВЭД, страна происхождения, импортер и документы поставки.

Если вы сами были импортером, декларация должна быть у вашего таможенного представителя и в электронном документообороте. Если товар куплен у российского поставщика, просите у него подтверждение легального ввоза: номер ДТ, УПД или счет-фактуру с корректными реквизитами, а при необходимости копию декларации или письмо с расшифровкой партии.

Где взять номер ГТД, если товар уже куплен

Если товар уже на складе, начните с документов по закупке. Посмотрите, кто указан продавцом, есть ли УПД, счет-фактура, договор, инвойс, упаковочный лист или транспортные документы. По этим бумагам станет понятно, кто мог быть импортером и у кого запрашивать номер ГТД или ДТ.

Запрос лучше формулировать прямо: нужен регистрационный номер декларации на товары и подтверждение, что эта декларация относится именно к вашей партии. Один набор цифр без связи с товаром, количеством, кодом ТН ВЭД и документами поставки не подтверждает официальный ввоз.

В поиске иногда пишут «гдт», но это просто ошибка в порядке букв. Правильное старое название — ГТД, а современное официальное название — ДТ, декларация на товары. Если контрагент не понимает оба термина и не может объяснить, по какой декларации ввезена партия, это повод внимательнее проверить документы.

Если нужно заранее понять, как ввезти следующую партию с документами, посмотрите статью про стоимость растаможки груза из Китая.

Если товар везли через карго

Вот здесь и возникает главная проблема. При карго-доставке предприниматель часто платит “за килограмм” и получает товар без нормального комплекта импортных документов. В лучшем случае дают накладную, внутренний трек или общий список мест. Но это не таможенная декларация на вашу партию.

Законно купить номер после ввоза нельзя. Он присваивается декларации, а декларация оформляется на конкретный товар, декларанта, процедуру и комплект документов. Если товар уже ввезен по серой схеме, чужие реквизиты не превратят его в легально ввезенный товар.

Как этого избежать?

Мы занимаемся доставкой из Китая более 20 лет и работаем с официальным таможенным оформлением. Перед отправкой проверяем товар, документы, код ТН ВЭД, сертификацию, маркировку и платежи. После выпуска вы получаете номер декларации на товары и комплект документов, который можно показывать бухгалтерии, покупателю, маркетплейсу или проверяющим.

Если вам важно получить номер декларации на товар, оставьте заявку. Посмотрим вашу категорию товара и подскажем, как ввезти следующую партию в белую.

Почему нельзя просто указать чужую декларацию

Чужой номер может выглядеть убедительно только до первой нормальной проверки. Налоговая и таможня видят не только реквизиты документа, но и сведения по декларации: какой товар ввозился, кто был декларантом, какая процедура применялась, какие объемы и стоимость заявлены.

Если вы укажете номер декларации, по которой ввезен другой товар или товар другого импортера, расхождение быстро станет заметным. Покупатель может запросить документы, маркетплейс может попросить подтверждение происхождения, банк может задать вопросы по валютному контролю, а налоговая может проверить цепочку закупки и продажи.

Проблема не только в одном номере. Проверяющие смотрят всю связку документов. Если нет контракта, инвойса, платежей, транспортных документов, УПД и понятной связи с конкретной декларацией, один регистрационный номер сам по себе не спасает.

Еще раз коротко: декларация подтверждает конкретный официальный ввоз. Она не работает как универсальная справка, которую можно прикрепить к любому товару.

Подробнее о рисках карго доставки из Китая читайте здесь.

Что делать, если номер потерян

Если товар был ввезен официально, потерянные реквизиты обычно можно восстановить. Начните с того, кто оформлял поставку: таможенный представитель, брокер, логист, ваш отдел ВЭД или поставщик в России. Попросите копию декларации, регистрационный номер ДТ и документы, по которым можно связать декларацию с конкретной партией.

Если вы работали через таможенного представителя, у него должны остаться данные по выпуску. Если декларация подавалась в электронном виде, часть информации можно проверить через личный кабинет участника ВЭД или сервисы государственных органов. Для проверки факта поступления сведений по декларации также используется сервис ФНС, где указывают номер таможенной декларации, вид процедуры и ИНН лица, ответственного за финансовое урегулирование.

Если поставщик не дает номер, уходит от ответа или присылает только картинку без связки с вашим товаром, это тревожный сигнал. Возможно, товар ввезен неофициально, либо поставщик не является импортером и сам не может подтвердить происхождение партии.

Как проверить декларацию

Проверять нужно не только “существует номер или нет”. Важно понять, относится ли декларация к вашему товару. Минимальная проверка выглядит так:

- сверьте номер ДТ с копией декларации или документами поставщика;

- проверьте, совпадает ли описание товара с тем, что вы реально купили;

- сравните количество, вес, стоимость и код ТН ВЭД;

- посмотрите, кто указан импортером и декларантом;

- убедитесь, что по документам есть связь между декларацией и вашей закупкой;

- при сомнениях попросите поставщика дать письменное пояснение по партии.

Если номер есть, но товар в декларации другой, это не ваш документ. Если номер не находится, возможны разные причины: ошибка в цифрах, декларация еще не прошла нужную обработку, сведения недоступны в конкретном сервисе или документ просто не относится к реальному выпуску вашей партии.

Что делать, если товар уже куплен без документов

Сначала соберите все, что есть: договор с поставщиком, счета, платежки, переписку, накладные, маркировку на коробках, фото товара, документы от перевозчика. Затем попросите поставщика письменно подтвердить происхождение товара и дать номер ДТ с расшифровкой, к какой партии он относится.

Если документов нет, лучше не придумывать номер и не брать случайную декларацию “для закрытия вопроса”. Так вы только оставите след, который потом придется объяснять. Практичнее оценить риски по уже купленному товару и отдельно выстроить белую схему для следующих поставок.

В отдельных ситуациях можно обсуждать с таможенным представителем, как действовать с товаром, который оказался без нормальных документов. Но универсального способа задним числом оформить декларацию для уже ввезенной карго-партии нет. Таможенное оформление строится до выпуска товара, а не после продажи клиенту.

Самый безопасный способ — ввозить товары из Китая официально: заранее проверить код ТН ВЭД, разрешительные документы, маркировку, таможенную стоимость, пошлины и НДС. Тогда номер декларации не придется искать после поставки. Он будет частью нормального комплекта документов.

Чтобы сделать расчет доставки из Китая с официальным таможенным оформлением, оставьте запрос.

Узнать о рисках карго доставки из Китая

Перейти на страницу «Белая» доставка из Китая: основы

Присоединяйтесь к нашему Telegram-каналу и каналу в Max.

Вопросы и ответы

ГТД — это привычное название таможенной декларации. Сейчас документ правильно называется ДТ, декларация на товары. Для бизнеса это подтверждение, что конкретная партия официально прошла таможню и по ней рассчитаны таможенные платежи.

Если товар ввезен официально, номер ГТД или ДТ нужно запросить у таможенного представителя, брокера, логистической компании или поставщика, который продал вам растаможенный товар. Лучше просить не только номер, но и документы, которые связывают декларацию с вашей партией.

Номер ГТД — это регистрационный номер таможенной декларации. Сейчас корректнее говорить номер ДТ. Он показывает, что конкретная декларация была зарегистрирована при официальном ввозе товара.

ГДТ — частая опечатка в запросах. Правильно писать ГТД, грузовая таможенная декларация. Сейчас официальный термин — ДТ, декларация на товары.

Законно купить номер отдельно от товара нельзя. Он присваивается декларации на конкретную партию. Чужие реквизиты не подтверждают легальный ввоз вашего товара и могут создать проблемы при проверке.

Если декларация действительно была оформлена, запросите копию у брокера, таможенного представителя, логиста или поставщика. Дополнительно проверьте документы в электронном документообороте и государственных сервисах, если у вас есть нужные реквизиты.

Сверьте номер с копией документа, описанием товара, количеством, кодом ТН ВЭД, импортером и документами поставки. Сам факт существования номера еще не значит, что декларация относится именно к вашему товару.

Обычно нет. Если товар ввезен по серой карго-схеме без нормального таможенного оформления на вашу партию, полноценную декларацию задним числом получить нельзя. Для следующих поставок лучше сразу выбирать официальную доставку.

Самые популярные статьи

- Что купить в Китае на продажу в 2026 году

- Оплата на Alibaba из России в 2026

- Алибаба сайт: что это, отзывы, плюсы и минусы заказов из Китая

- «Мне все равно как товар проходит границу». А Вам?

- Как физическому лицу ввезти авто из Беларуси или Казахстана

- Поставщики одежды из Китая: где искать оптовых поставщиков

- Инвойс: что это, проформа-инвойс, образец и правила заполнения

- Платежи в Китай 2026: какие банки работают и как платить

- Купил в интернет-магазине и стал «шпионом»

- Made in China: как покупать товар и доставлять в Россию

Чтобы сделать расчет доставки из Китая, оставьте запрос.