Более 20 лет возим грузы из Китая.

За это время не было ни одного штрафа или доначисления налогов у наших клиентов.

Компания “ДОМАКС” доставляет различные грузы из Китая в Москву.

Компания ДОМАКС может для Вас закупить товар в Китае, привезти в Россию, оформить легальную таможню и доставить в Москву до Вашего склада.

«Основной мой принцип: безопасность для бизнеса наших клиентов»

— Дорофеев Максим, директор компании ДОМАКС

Мы специально выстроили всю работу так, чтобы выкуп, перевозка груза из Китая и оформление таможни были максимально безопасны для Вас.

- Мы используем схемы платежей в КНР, которые гарантируют прохождение оплаты

- Заранее (до начала работы) проверяем все тонкости прохождения таможни, чтобы товар не «завис» на таможне

- Используем только многократно проверенных перевозчиков, даже если это иногда выходит дороже

- Страхуем все грузы

- Не возим санкционные товары и бренды, которые нельзя вывезти законно из Китая, потому что из-за одного санкционного груза возрастает риск для других (не санкционных) грузов

Для нас главное чтобы груз клиента пришел в Россию с полным соблюдением требований закона.

И после получения товара Вам не смогут предъявить претензии никакие государственные органы.

Для этого мы используем только белую доставку

Что значит доставка из Китая в Москву в белую?

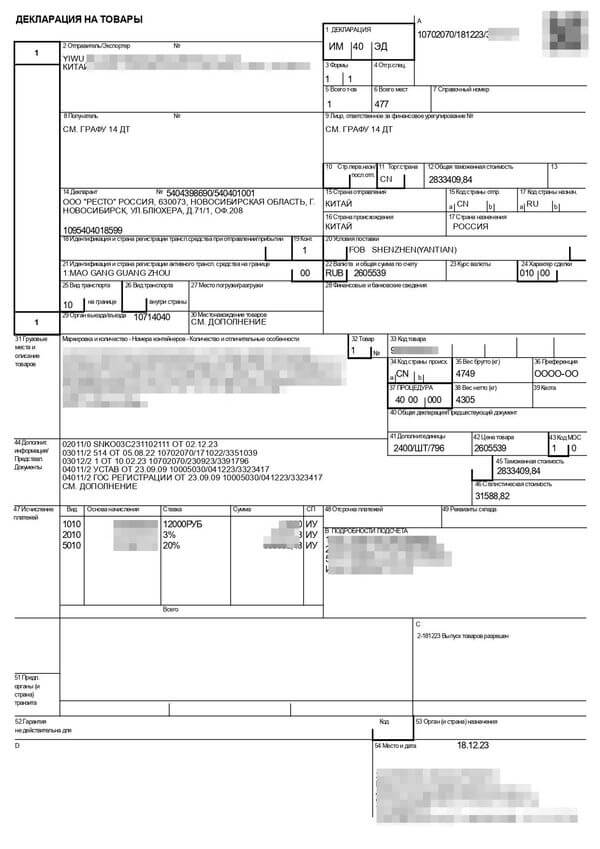

Доставка в белую — это когда груз легально проходит таможню и оформляется таможенная декларация.

В таможенной декларации указан именно Ваш товар по его реальной стоимости и его реальное количество.

После доставки из Китая в Москву Вы получаете партию с легальными документами для дальнейшей продажи и копию таможенной декларации.

Наши преимущества

Тарифы и стоимость

Для расчета доставки из Китая в Москву нам нужно получить от Вас:

На основании этих данных в течение 1-2 дней мы сделаем расчет доставки из Китая.

Дополнительные услуги

Маркировка Честный знак

Для товаров подпадающих под маркировку Честный знак, выпустим коды и промаркируем каждую единицу

Услуги склада

Если у Вас несколько поставщиков, можем собрать от них груз на нашем складе и доставить из Китая в Москву одной партией

Проверка поставщика

Если сумма оплаты поставщику для Вас существенная и при этом это первая сделка с этим поставщиком из Китая, рекомендуем проверить поставщика.

Инспекция товара

Перед отгрузкой товара рекомендуем проверить качество.

Наш сотрудник приедет на склад поставщика и проверить товар.

Маршруты перевозки

Чаще всего мы возим оптом из Китая в Москву морскими сборными контейнерами.

В Китае формируется контейнер из различных грузов от различных клиентов.

Контейнер морем идет во Владивосток, там производится таможенное оформление.

Затем каждый груз отправляется своему получателю в сборных жд вагонах.

По приходу в Москву груз вывозится к Вам на склад.

Способы доставки

Возможна доставка:

- море+жд,

- авто,

- авиа.

Самый дешевый, но долгий способ — море+жд.

Для сборного груза срок 1,5-2 месяца.

Авто доставка 30-45 дней, дороже чем море+жд.

Авиадоставка 7-10 дней. Самый дорогой способ доставки из Китая в Москву.

Куда придет товар?

Груз будет доставлен на Ваш склад в Москве или Подмосковье.

Чтобы узнать стоимость доставки, отправьте запрос на расчет

Частые вопросы и ответы

При доставке из Китая в Москву Цена за килограмм или кубический метр бывает только у карго доставки.

Карго доставка это контрабанда.

При белой доставке проводится легальная таможня, поэтому нужно подобрать код ТН ВЭД для продукции, а затем посчитать пошлины и НДС.

Для этого мы и запрашиваем у Вас полную информацию о грузе.

Нет. Мы работаем только с компаниями и ИП.

С точки зрения закона частное лицо не может закупать оптом товары в Китае для предпринимательских целей.

Физ лицо может закупать единично для частных целей.

Мы работаем полностью в рамках закона.

Мы работаем по договору комиссии.

По нему мы закупаем для Вас продукцию в Китае, привозим в Россию, оформляем таможню и передаем Вам в Москве на Вашем складе.

По итогам работы мы составляем отчет, в котором указаны все расходы и приложена копия таможенной декларации.

Если товар подлежит обязательной сертификации, то мы оформляем декларации соответствия и сертификаты соответствия. Без оформления этих документов таможня не выпустит таможенную декларацию на груз.

Если изделие не попадает в списки обязательных к сертификации, то мы делаем отказное письмо.

Можем сделать эти документы как на себя, так и на Вашу компанию или ИП.

Все эти документы мы передаем Вам.

Вы их сможете использовать для дальнейшей продажи товара и предоставления маркетплейсам.

Для расчета стоимости доставки оптом из Китая в Москву нам нужно получить от Вас:

• наименование и описание товара, с фото, техническими характеристиками и материалом изготовления,

• стоимость груза,

• пункт отправления в Китае,

• пункт назначения в Москве,

• вес и объем партии.

На основании этих данных в течение 1-2 дней мы сделаем расчет доставки из Китая.

Вы оплачиваете нам по безналу со счета компании или ИП в рублях, мы покупаем в банке юани и переводим в Китай.

Курс юаня в нашем банке немного выше чем на Московской бирже.

Комиссия за перевод в нашем банке составляет около 2000 рублей.

Никаких дополнительных комиссий за покупку валюты и перевод нет.

Если Ваш поставщик не сможет принять оплату от компании из России или ему нужен перевод внутри Китая на физлицо, то мы можем оплатить на нашу китайскую компанию и с нее уже заплатить поставщику внутри Китая. В данном случае расходы на налоги составят 3,5%.

Оплата только по безналу со счета компании или ИП на наш расчетный счет в рублях.

Мы не работаем с наличкой и не принимаем платежи от частных лиц, потому что это нарушение закона.

Никакой.

Мы не берем никакой процент за выкуп в Китае.

Если с Вашим поставщиком нужно рассчитаться внутри Китая и он не готов принять платеж из России, то мы можем заплатить с нашей китайской компании.

В этом случае расходы на китайские налоги составят 3,5%

Карго доставка оптом из Китая в Москву — это контрабанда.

Поэтому Вы не можете быть уверены что получите груз, его могут арестовать по пути.

Кроме того банк может заблокировать Ваши счета за платежи на карго перевозчика.

Если карго перевозчик выдаст Вам документы на товар, то они будут поддельные и за их использование к Вам могут быть претензии от налоговых органов.

В самых серьезных случаях на Вас может быть заведено уголовное дело со сроком лишения свободы до 7 лет.

При белой доставки всех этих проблем нет, т.к. все идет в рамках закона.

Для этого нужно отправить нам:

• полную информацию о грузе,

• его стоимость,

• вес и объем,

• города отправления и назначения.

Если у Вас набирается груз на целый контейнер, ты выгоднее всего везти из Китая в Москву контейнером.

Контейнеры бывают 40 футов, в него можно загрузить 26 тн или 76 куб.м.

в 20 футовый — 20 тн или 33 куб.м.

Да.

Есть два варианта перевозки сборным грузом в Москву: авто и контейнером.

Срок доставки авиа 7-10 дней.

Это срок с учетом забора груза в Китае, оформление экспорта, доставки, оформления импорта в России и доставки до адреса в Москве.

Если хотите узнать стоимость доставки из Китая в Москву в белую, свяжитесь с нами

Отзывы о нас

Чтобы оставить запрос, нажмите кнопку

Присоединяйтесь к нашему Telegram-каналу и каналу в Max